昨今のCOVID-19、いわゆる新型コロナウィルス感染症の影響は終息が見えず、日に日に不安が募るばかりです。

この度の新型コロナウィルス感染症の影響により、あなたは次のような悩みや不安を一人で抱えておりませんか?

☑ 収入が大幅に減少してしまった。

☑ 国税を納付することが困難な状況に追い込まれてしまった。

☑ 一時に納税することで事業継続や生活が困難な状況になってしまいそう。

今回は、あなたへ納税猶予制度についてお伝えします。

納税資金の準備が厳しい方はどうすればいいの?

昨今のCOVID-19、いわゆる新型コロナウィルス感染症の影響で、収入が大幅に減少してしまった方は多いと思います。このため、所轄の税務署、または国税局猶予相談センターでは、国税を一時に納付することにより、事業継続や生活に多大な影響が生じてしまい、困難な状況に追い込まれてしまった方を対象として、猶予に関する疑問や相談を専門に受け付けております。

あなたが悩みや不安を吐き出すことであなたにとってより良い解決策が生まれてくることもあります。

一人で抱えこまずにまずは所轄の税務署、または国税局猶予相談センターへご相談ください。

受付時間は9時から17時まで。土曜、日曜、祝日はお休みです。

| 国税局(所)名 | 電話番号 | 管轄している都道府県名 |

| 札幌国税局 | 011-261-2251 | 北海道 |

| 仙台国税局 | 022-204-5937 | 青森県、岩手県、宮城県、秋田県、山形県、福島県 |

| 関東信越国税局 | 048-615-3007 | 茨城県、栃木県、群馬県、埼玉県、新潟県、長野県 |

| 東京国税局 | 03-6672-3503 | 千葉県、東京都、神奈川県 |

| 金沢国税局 | 076-200-6333 | 富山県、石川県、福井県 |

| 名古屋国税局 | 052-968-5118 | 岐阜県、静岡県、愛知県、三重県 |

| 大阪国税局 | 06-6630-3680 | 滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県 |

| 広島国税局 | 082-511-0512 | 鳥取県、島根県、岡山県、広島県、山口県 |

| 高松国税局 | 087-806-0040 | 徳島県、香川県、愛媛県、高知県 |

| 福岡国税局 | 092-474-6050 | 福岡県、佐賀県、長崎県 |

| 熊本国税局 | 096-206-9996 | 熊本県、大分県、宮崎県、鹿児島県 |

| 沖縄国税局 | 098-942-5501 | 沖縄県 |

国税局猶予相談センターについての詳細はこちらから(国税庁サイト)

また、この度、新型コロナウィルス感染症の影響により、収入が大幅に減少している方を対象として、納税の猶予の特例(特例猶予)の制度が創設されました。

あなたが所轄の税務署へ申請することにより、納税を猶予することができます。

納税資金の準備が厳しい方についての記事はこちらから(国税庁サイト)

納税猶予制度とは?

特定の事情がある場合には、税務署へ申請することで納税が猶予される制度です。

特定の事情とは次のとおりです。

- 一時に納税することで事業継続や生活が困難になる場合

- 災害で財産を損失した場合

猶予の種類は?

所轄の税務署へ申請することにより猶予される種類は次のとおりです。

- 換価の猶予

すでに差し押さえられている財産やこれから差し押さえられると思われる財産の公売を猶予し、分納を認める制度です。納税は金銭一時納付が原則になりますが、換価の猶予は、納税緩和制度になります。

- 納税の猶予

納税の期間を延ばすことになります。

- 納税の猶予の特例(特例猶予)

新型コロナウィルス感染症の影響により、収入が大幅に減少している方向けに新たに創設された制度になります。

納税の猶予の対象者は?

国税庁のリーフレットによると幅広い方が猶予の対象者となる可能性があります。

上記、猶予の種類の①と②に該当する方になります。

- 一時の納税により、事業の継続、生活の維持が困難な恐れがあること。

- 納税について誠実な意思があること。

- 納期限から6ヶ月以内に申請があること。

- 猶予を受けようとする国税以外に滞納がないこと。

※1.担保の提供が明らかに可能な場合を除き、担保は不要になります。

※2.すでに滞納がある場合や申請期限を過ぎた場合も税務署長が鉛筆ナメナメで猶予の可能性があります。

納税猶予をご利用くださいの詳細はこちらから(国税庁サイト)

期待される効果は?

納税の方法は、猶予の種類により、次のように決められております。

- 最大1年間据え置かれます。

- 猶予期間中に納税者の資力に応じて分割納付します。

- 猶予中の延滞税は軽減されます。

(通常、年8.9% ☞ 令和2年中の延滞税の軽減率、年1.6%)

納税の猶予の特例(特例猶予)の対象者は?

こちらは、上記、猶予の種類の③に該当する方になります。

国税庁のリーフレットによると上記、猶予の種類の①と②に該当する方で収入が概ね2割以上減少している方が対象者になります。たとえ猶予の種類の③に該当しなくても猶予の種類の①と②には該当します。

「概ね」。言い換えると「約」。ということは、多少、2割を満たしていなくても可能性があるということでしょうか?

- 新型コロナウィルスの影響により、令和2年の2月以降の1ヶ月以上のお好きな期間で、譲渡所得などの一時的な収入を除く事業等による収入が前年同期比で概ね2割以上減少しており、一時に納付することが困難であること。

- 令和2年2月1日から令和3年1月31日までに納付期限の所得税、法人税等の国税が対象になります。

対象期間の国税であれば、猶予期間中のものも含む納付していない所得税、法人税等の国税も申請日を遡って対象になります。

申請期限は、令和2年6月30日までになります。

納税猶予申請書(コロナ版)の詳細はこちらから(国税庁サイト)

期待される効果は?

- 1年間、納税猶予となります。

- 担保はありません。

- 延滞税はありません。

その他の対象者は?

新型コロナウィルス感染症が発生した施設で、消毒作業がおこなわれ、備品や商品等を廃棄した場合にも個別に認められる場合があるようです。該当する可能性がある方は、まず、所轄の税務署または国税局猶予相談センターへお問い合わせください。

納税猶予申請書の詳細はこちらから(国税庁サイト)

なぜ、広告代理業、出版業必見!だったのか!?

まず、前期の所得より、当期の所得の方が低くなるのでしょう。こうなると中間申告の納税負担が重くなるという点です。所得が低くなるということは当然のことながら、資金繰りは悪化します。

次に国税庁のリーフレットにも記載されている『国税を一時に納付することにより、事業継続や生活に多大な影響が生じてしまい、困難な状況に追い込まれてしまった方~』という文言になります。

一般的に国税というと法人税、所得税、消費税、相続税等を思い浮かべる方が多いと思いますが、2020年5月2日の毎日新聞の記事では、国税庁への取材で予定納税や源泉所得税も含まれいているとの記載があります。

ポイントは源泉所得税ですね。

広告代理業や出版業は一般的に従業員の方の給与の源泉所得税の他にデザイナーや執筆者へのデザイン料や原稿料等の報酬の源泉所得税が発生します。特にデザイン料や原稿料等の源泉所得税は令和2年2月1日から令和3年1月31日までに納付期限が到来する1年間を通して計算するとかなり大きな金額になるものです。今一度、ご確認されてみてはいかがでしょうか。

このあたりの詳細につきましては、所轄の税務署、または国税局猶予相談センターへお問い合わせください。

「新型コロナ 納税猶予を電話で相談」の詳細はこちらから(毎日新聞記事)

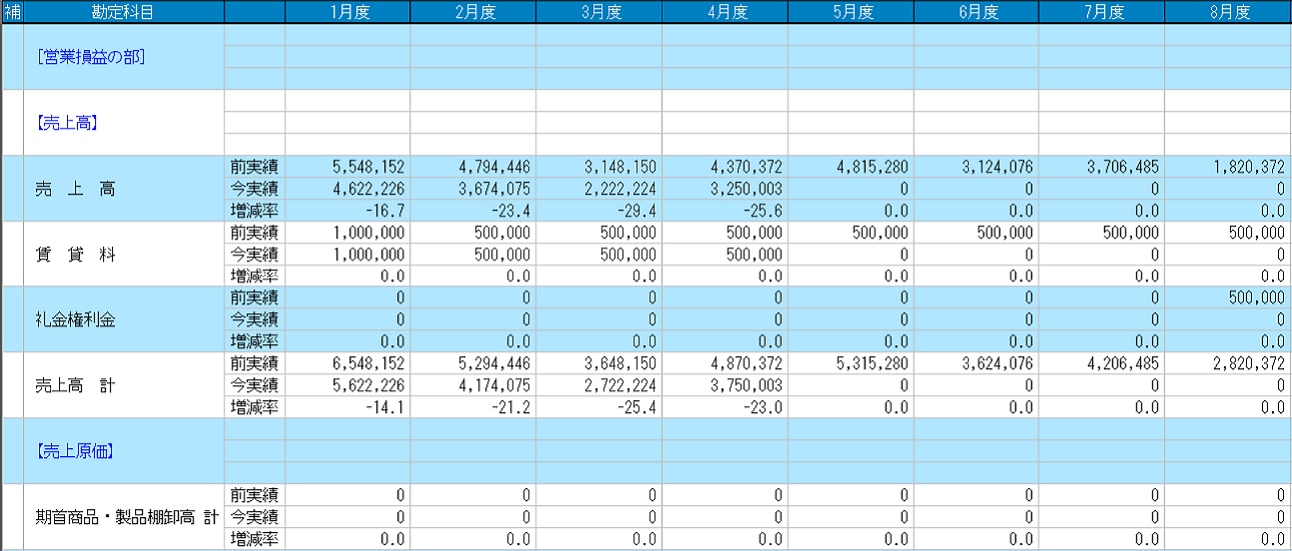

分析資料を活用してますか?

Key wordが出てきましたね。

『収入の前年同月比20%減少』

年度ごとに会計王やみんなの青色申告を切り替えたり・・・割と手間がかかるものです。

会計王やみんなの青色申告では、分析資料が充実しております。

前年同月対比表、ぜひ、活用してみてくださいね。

最近のkey wordである『収入の前年同月比2割減少』~の詳細はこちらから(帳簿どっと混む)

気になる会計王20シリーズはこちらから(Amazon社サイト)

まとめ

いかがでしたか?

今回は納税猶予制度についてまとめました。

まず、国税を一時に納付することにより、事業継続や生活に多大な影響が生じてしまい、困難な状況に追い込まれてしまった場合、あなたが悩みや不安を吐き出すことであなたにとってより良い解決策が生まれてくることが多々あります。

そんな悩みや不安は一人で抱えこまずに所轄の税務署、または国税局猶予相談センターへご相談ください。

あなたが納税猶予制度の対象になりそうと感じた場合、または納税猶予制度についての疑問や詳細について知りたいと感じた場合は所轄の税務署、または国税局猶予相談センターへお問い合わせください。

また、納税の猶予の特例(特例猶予)には申請期限が設定されております。

申請期限は令和2年6月30日までになります。

申請期限間近では、所轄の税務署、または国税局猶予相談センターが混雑し、思うように進められないことが想定されます。時間に余裕を持って対応しましょう。