あなたは、データ次年度更新が完了した後、すぐに次年度分の会計作業をしておりませんか?

今回は本当にたくさん見かける失敗の代表例をお伝えしたいと思います。

その失敗の代表は、『数字が合わない! 何故!?』です。

そして、その原因は、ヒューマンエラーなのです。

さらに、気がついた時にはもう、いつ、どこの時点でおかしな状態になってしまったのかすらわからないのです。

この状態は、もう、涙目としかいいようがありません。

これは、会計ソフトを利用する初心者だけに限る問題ではないところでもあります。

特に難しく、大変、手間のかかるお話ではありません。作業前にちょっとした点に気を配るだけで十分に防げる簡単なミスです。しかしながら、このミスを放置してしまい、あとで発見してしまうことにより、大きく時間を割かなければならないところでもあります。このようなところでケチケチと時間を惜しまないようにしましょう。

是非、参考にして誰にでも忍び寄るミスをなくしてください。

青色決算書と残高試算表の残高を確認すること

見出しの関係上、短くし過ぎてしまいましたので、チェックすべきポイントを補足します。

具体的には、次の二つのものを確認します。

- 税務署へ提出し、受付印を押印された令和元年の青色決算書

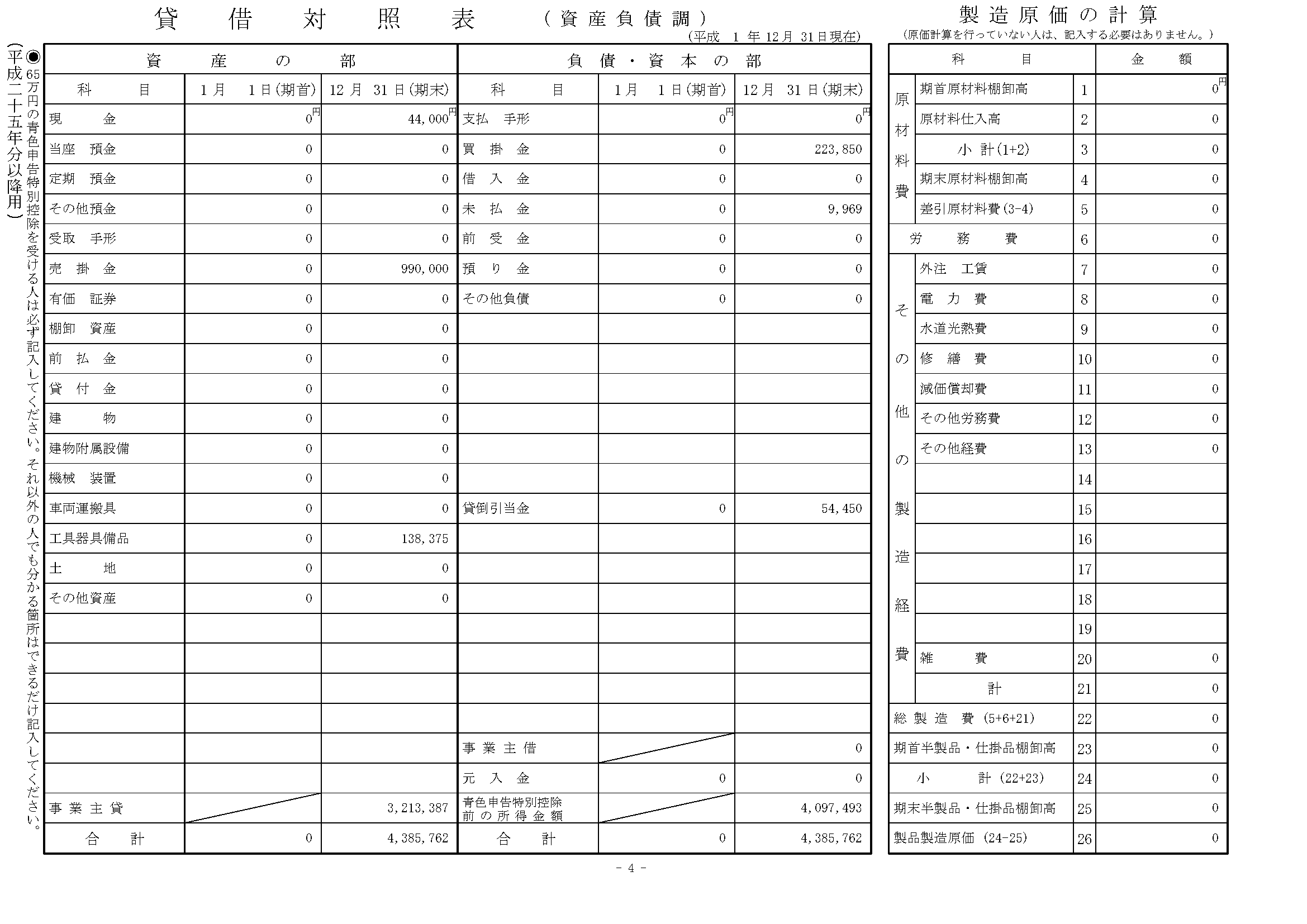

確認すべきところは、税務署へ提出し、受付印を押印された青色決算書の4ページ目の貸借対象表(下の画像)になります。

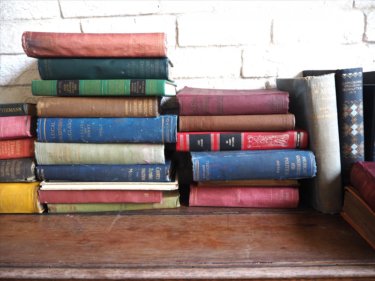

この貸借対照表で見るべきところは期末残高になります。

下の画像は、上の画像の左上の部分を拡大し、抜粋しております。

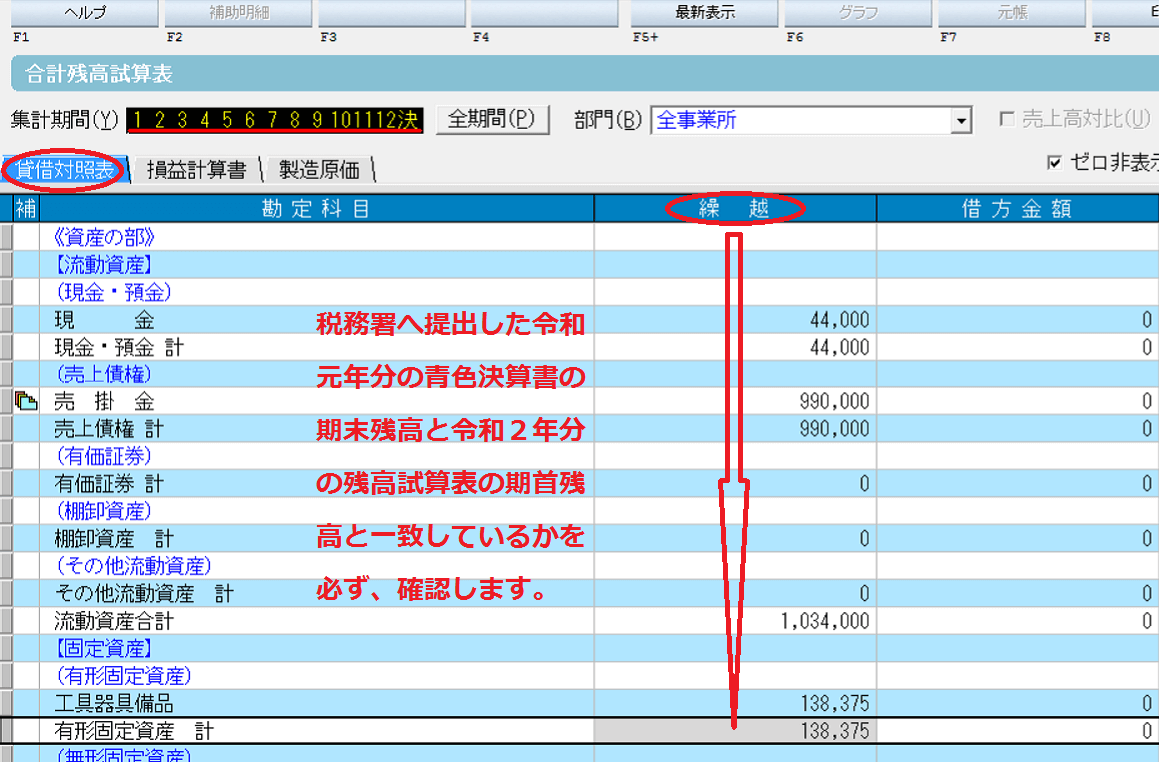

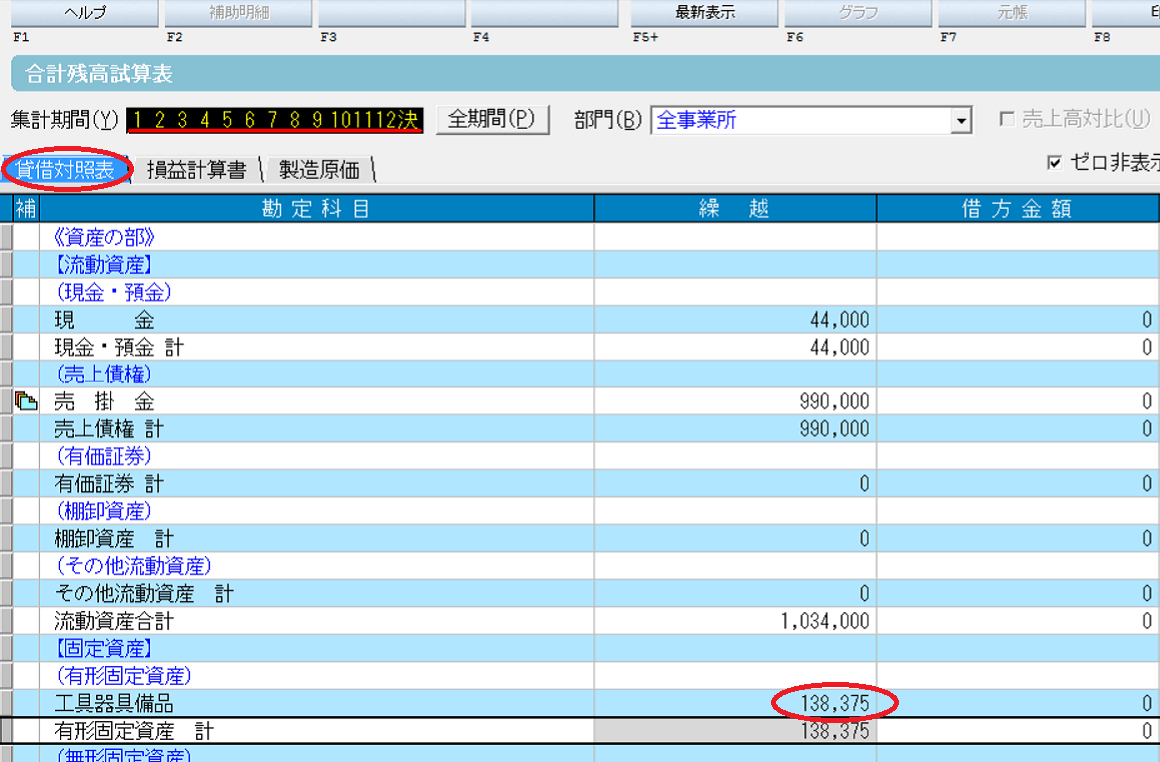

- データ次年度更新後の合計残高試算表

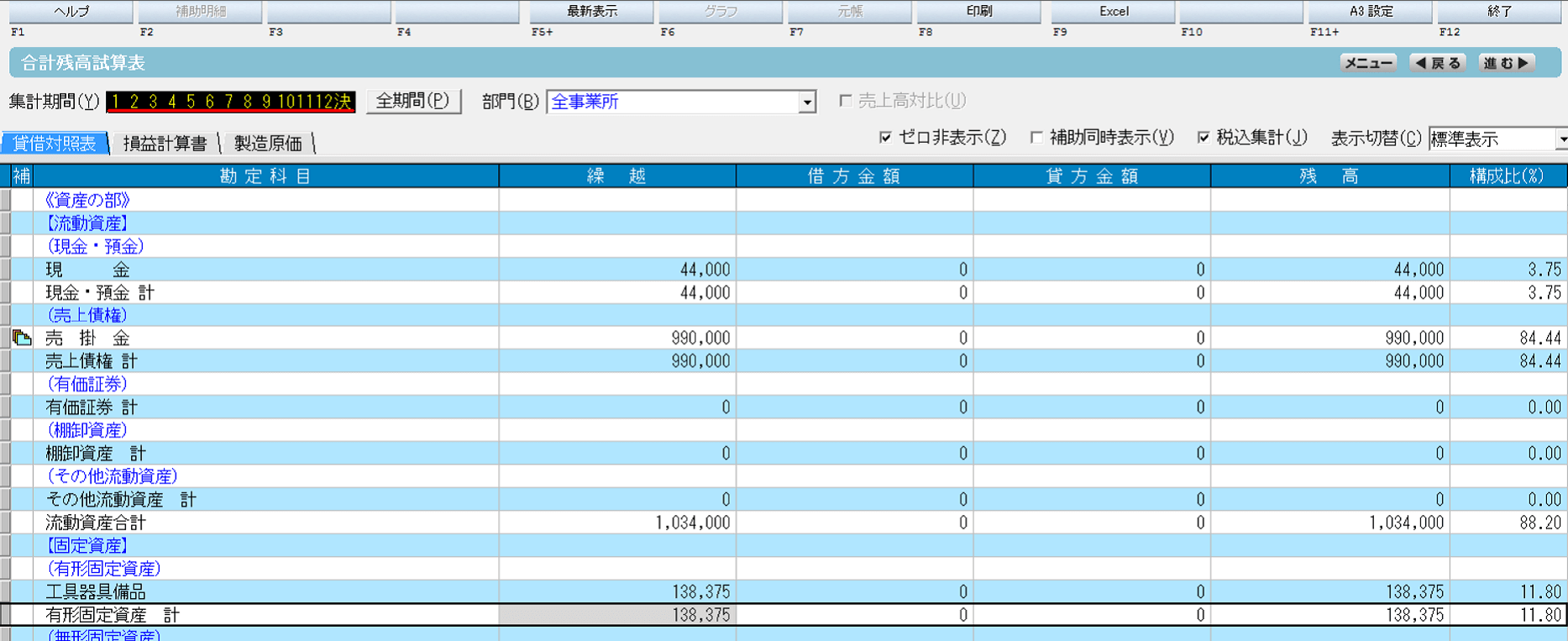

確認すべきところは、データ次年度更新後の合計残高試算表の貸借対照表(下の画像)になります。

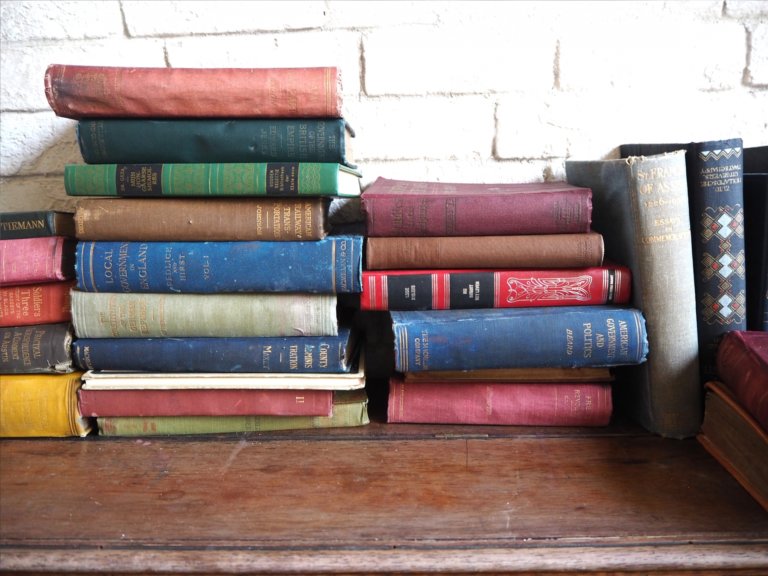

この貸借対照表で見るべきところは期首(繰越)残高になります。

下の画像は、上の画像の左上の部分を拡大し、抜粋しております。

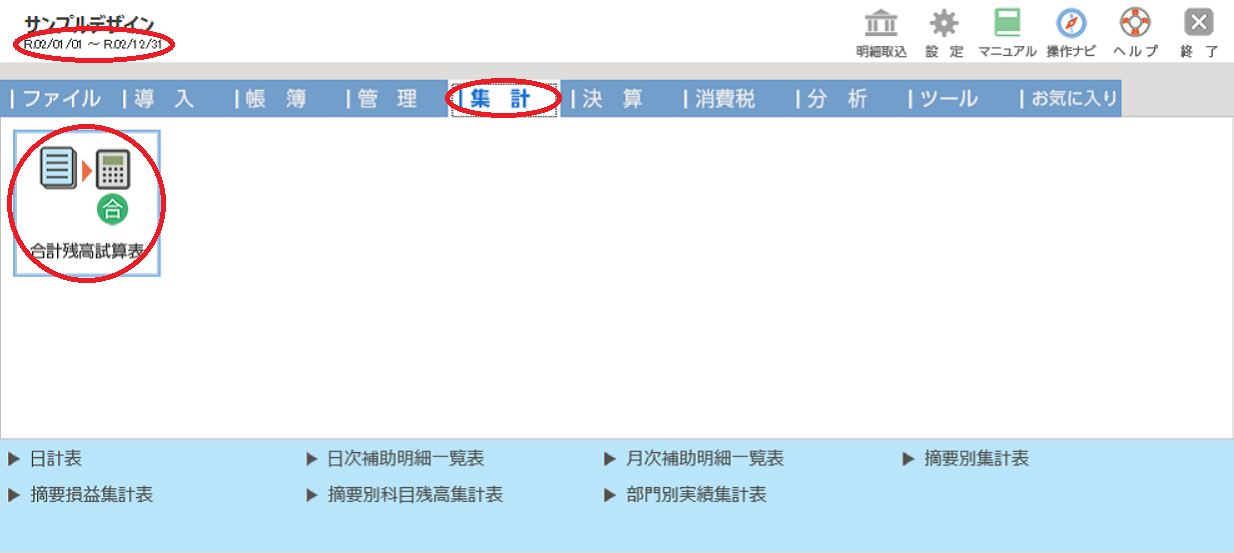

※合計残高試算表の表示の方法は?

【ダイレクトメニュー】☞【集計】のタブ☞【合計残高試算表】を選択します。

以上の2つが一致していることを確認します。

なかには、合計残高試算表の複数の勘定科目が青色決算書の1つの勘定科目で合算されて記載されているような場合があるかもしれません。その場合は、合算された金額で問題ありません。

会計データを複数作成している場合、また、会計事務所等と会計データをやり取りしている場合に誤った会計データを気がつかずにデータ次年度更新する場合があります。

このような時に繰越金額が違ったまま会計データを作成し、たくさんの仕訳を入力したまま年末を迎えてしまったという悲惨なケースが頻発しております。

是非、気をつけたい大切なポイントになります。

残高試算表と青色決算書と減価償却資産増減総括表を確認すること

ここのミスも毎年、頻発しております。

何故か!?

理由は簡単です。

固定資産、例えば、パソコン等を購入した時に仕訳で入力するところと固定資産台帳に入力するところの2つの作業が発生します。特に会計に慣れていない場合、または、申告期限が差し迫っている場合、修正が発生すると慌ててしまい、どちらか一方の修正をして満足してしまう場合が多いようです。このため、ここでの金額で不一致が生じることになります。

ここの誤りは、その年だけの誤りでなく、毎年の減価償却費の自動計算にも影響が及んでしまうところになりますので、よくよく注意が必要になります。

また、

見出しの関係上、短くし過ぎてしまいましたので、チェックすべきポイントを補足します。

具体的には、次の三つのものを確認します。

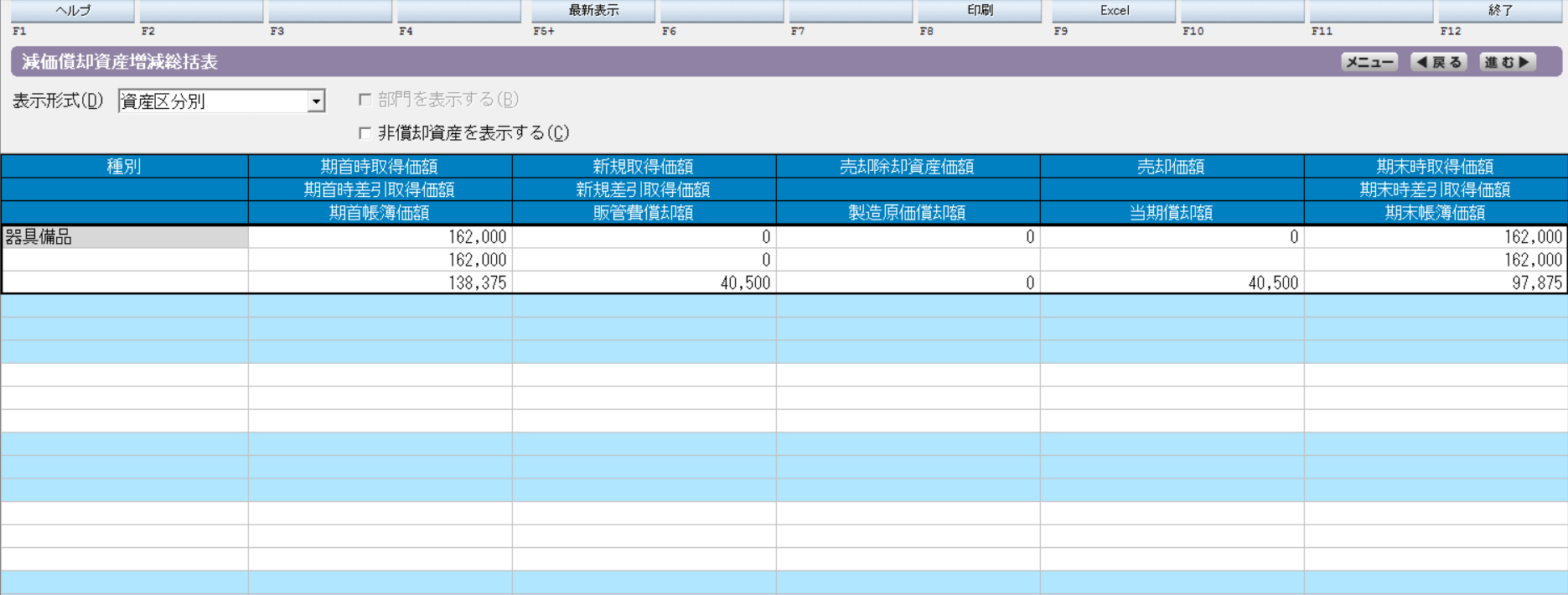

- データ次年度更新後の合計残高試算表

確認すべきところは、データ次年度更新後の合計残高試算表の貸借対照表(下の画像)になります。この貸借対照表で見るべきところは固定資産の期首(繰越)残高になります。

下の画像は、上の画像の左上の部分を拡大し、抜粋しております。

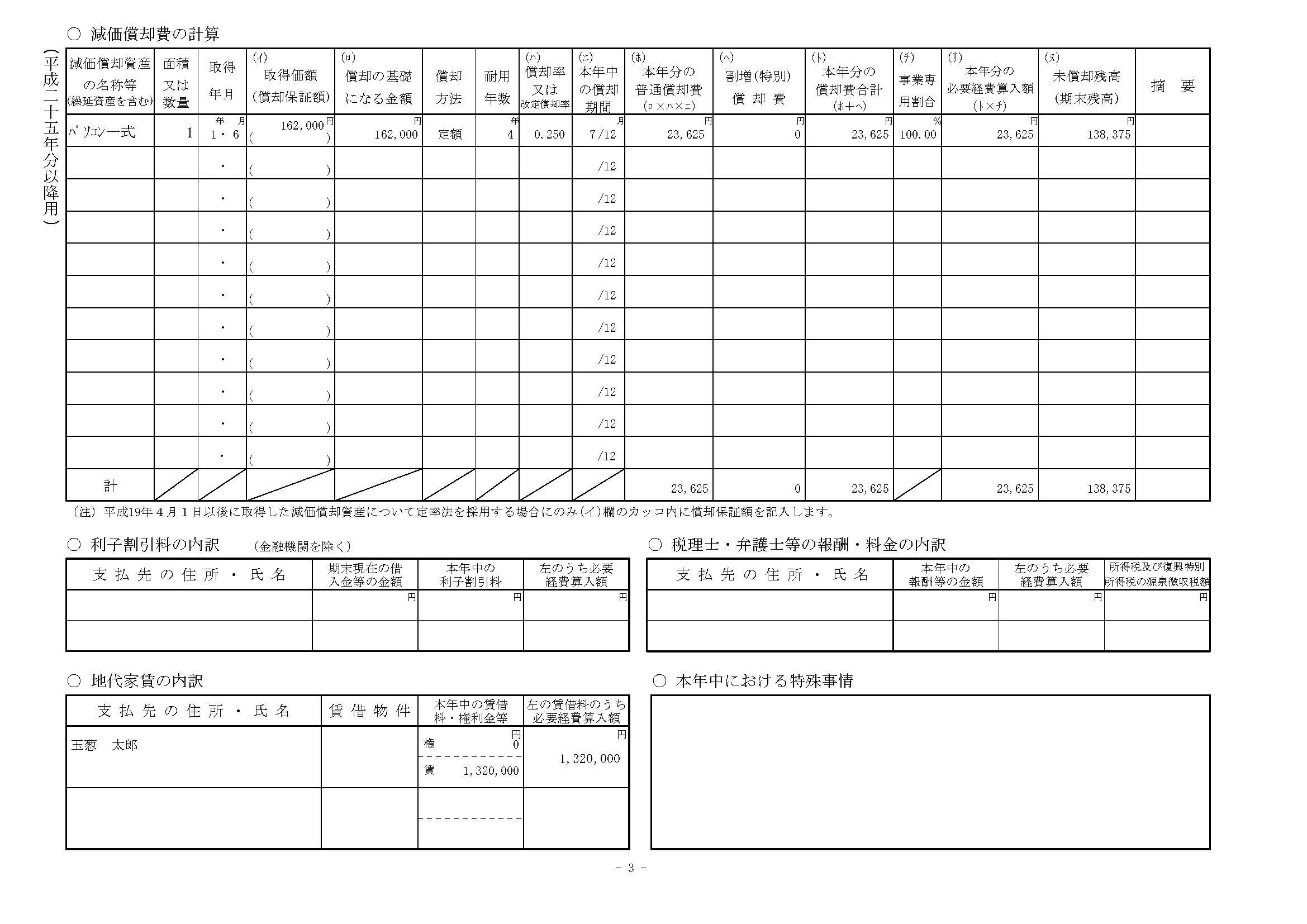

- 税務署へ提出し、受付印を押印された令和元年の青色決算書

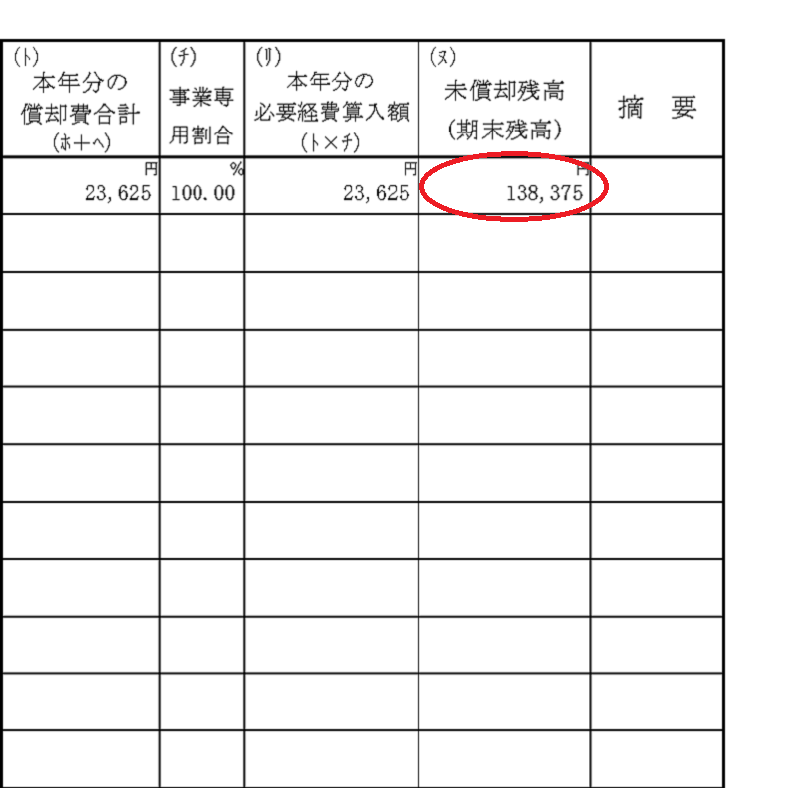

確認すべきところは、税務署へ提出し、受付印を押印された青色決算書の3ページ目の減価償却費の計算(下の画像)になります。

この減価償却費の計算で見るべきところは未償却残高(期末)残高になります。

下の画像は、上の画像の右上の部分を拡大し、抜粋しております。

今回の事例は、器具備品のパソコンを一つしか登録しておりませんので、そのまま突き合わせができる状態となっております。

あなたが複数の資産をお持ちの場合には、資産の種類ごとに電卓で集計し、数字の突き合わせをします。青色決算書の減価償却資産の計算に記載されている減価償却資産は、器具備品以外の減価償却資産もまとめて記載されているため、個別に器具備品として登録してあるものを電卓で集計したうえで確認する必要があります。 - データ次年度更新後の減価償却資産増減総括表

確認すべきところは、減価償却資産増減総括表(下の画像)になります。

この減価償却資産増減総括表で見るべきところは期首帳簿価額になります。

下の画像は、上の画像の左上の部分を拡大し、抜粋しております。

3行目が期首帳簿価額の金額になっております。ここの減価償却資産増減総括表の器具備品は、合計残高試算表の期首残高(繰越)の器具備品と一致します。

これは、ここで表現されている器具備品は、複数の減価償却資産のなかの器具備品に該当するものを合算したうえで表示されているためです。

青色決算書の減価償却資産の計算に記載されている減価償却資産と突き合わせをする場合は、器具備品以外の減価償却資産もまとめて記載されているため、個別に器具備品として登録してあるものを電卓で集計したうえで確認する必要があります。

データ次年度更新とは?

データ次年度更新とは、法人、個人事業を問わず、会計データを次の年度へ繰越すことをいいます。

特に個人事業では、巷で販売されている簿記の問題でもなかなか見かけることがない事業主貸、事業主借、元入金という特殊な勘定科目を使用します。特に事業主貸、事業主借の勘定科目には、個人事業主が1年間にお金を貸したり、または借りたりした金額が積上がっております。これらの勘定科目の調整をおこない、次の年度へ元入金で調整することによりつないでいきます。

これを仕訳で表現すると次のようになります。

(借方)事業主借 ××× (貸方)事業主貸 ×××

(借方)控除前所得 ××× (貸方)元入金 ×××

この仕訳があなたが伝票入力をしなくても自動的に作業してくれるのことがデータ次年度更新になります。

まとめ

いかがでしたか?

今回は、頻発している失敗例をあなたにお伝えしました。

正直な話、何度か書き直して表現の仕方を修正しているのですが、あなたにうまく伝わってくれればと感じております。チェックにかかる必要な作業時間は、実際のところ、ほんのわずかな時間で済みます。

ここの確認を怠ってしまい、ひたすら会計の伝票入力を進めてしまったがために苦労して修正されている方を毎年、たくさん見かけております。

いつ、どこで間違えたのかを確認するために過去の会計帳簿を漁る作業は、本当に涙が出ます。

ぜひ、今回、あなたにお伝えしましたこの2つチェックポイントは、データ次年度更新後に必ず、確認してください。

ここでご紹介した失敗をあなたが繰返さないことを切に願います。

※最後になりますが、お願いになります。

記事を作成するために行き当たりばったりで架空の会計データを作成しながら、記事を書いております。会計データの作成は、仕訳を一本一本、丁寧?(見えないところで手を抜いておりません。)に起票しております。そのため、思いのほか手間がかかっておりまして、上の会計の数字と下の会計の数字が違うのではないかというような細かいツッコミはお控え頂けますと幸いです。